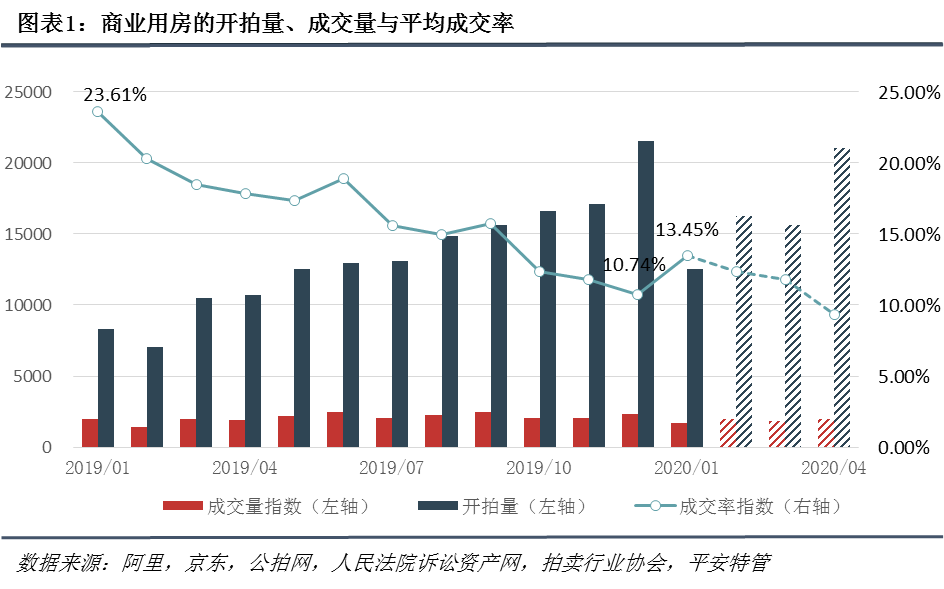

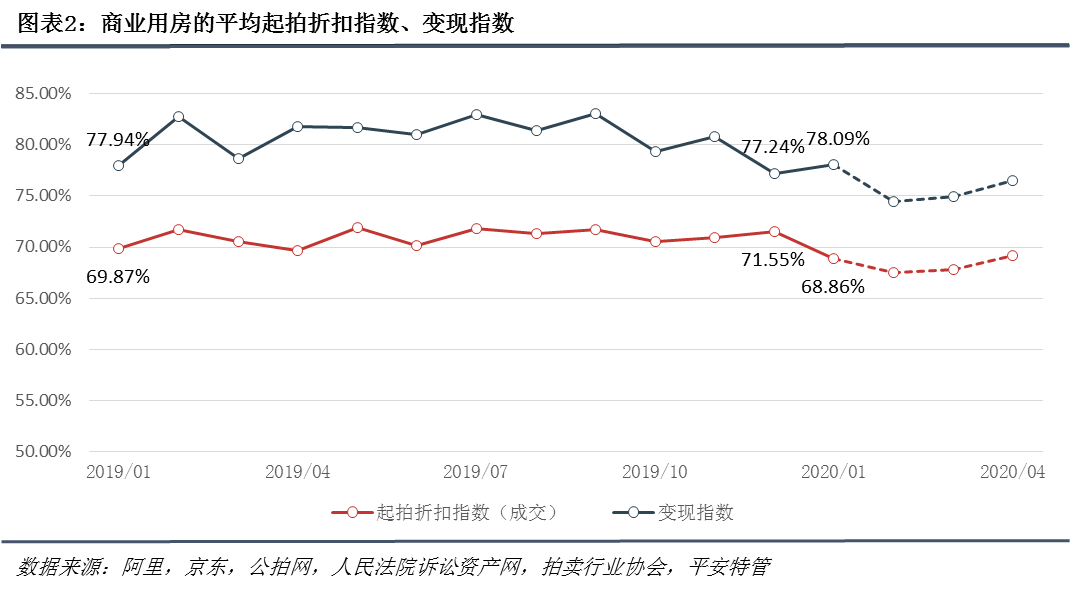

商用類房產:成交量減,成交率階段回升,起拍折扣指數(shù)下降明顯,變現(xiàn)折指數(shù)小幅回升,說明市場賣家開始下調價格促交易。

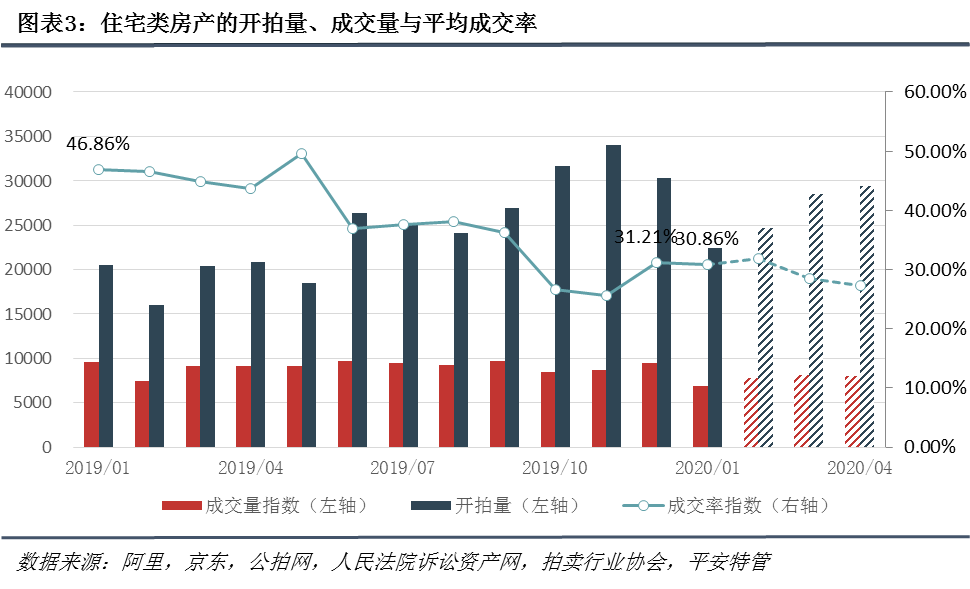

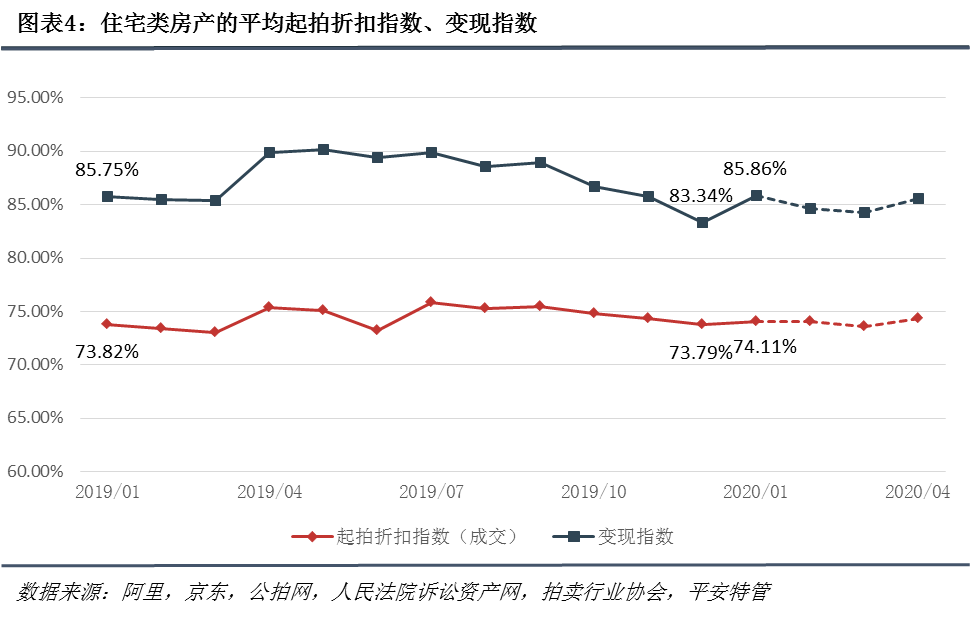

住宅類房產:成交量、率均降,起拍折扣指數(shù)相對穩(wěn)定,變現(xiàn)指數(shù)微升,變現(xiàn)能力始終較好但存在減弱預期。

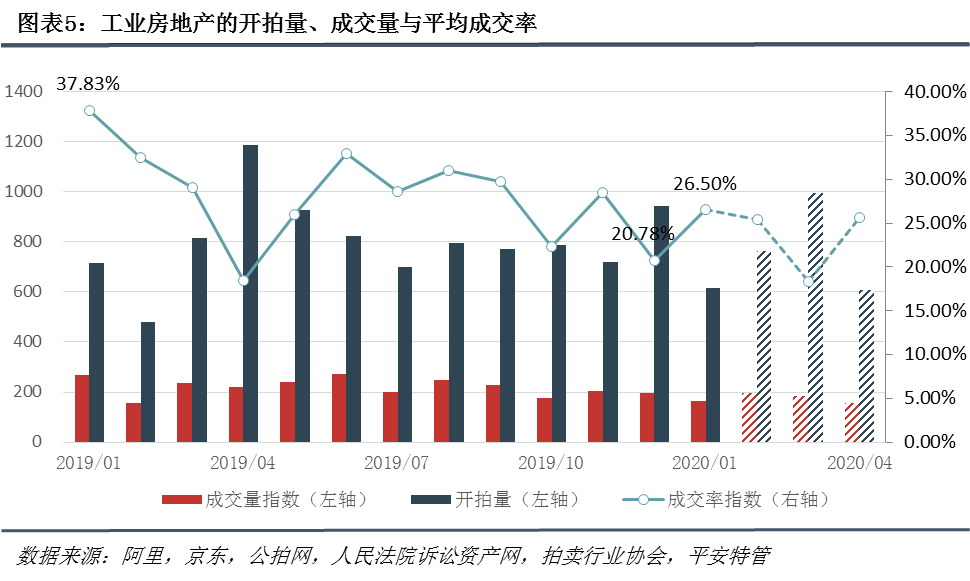

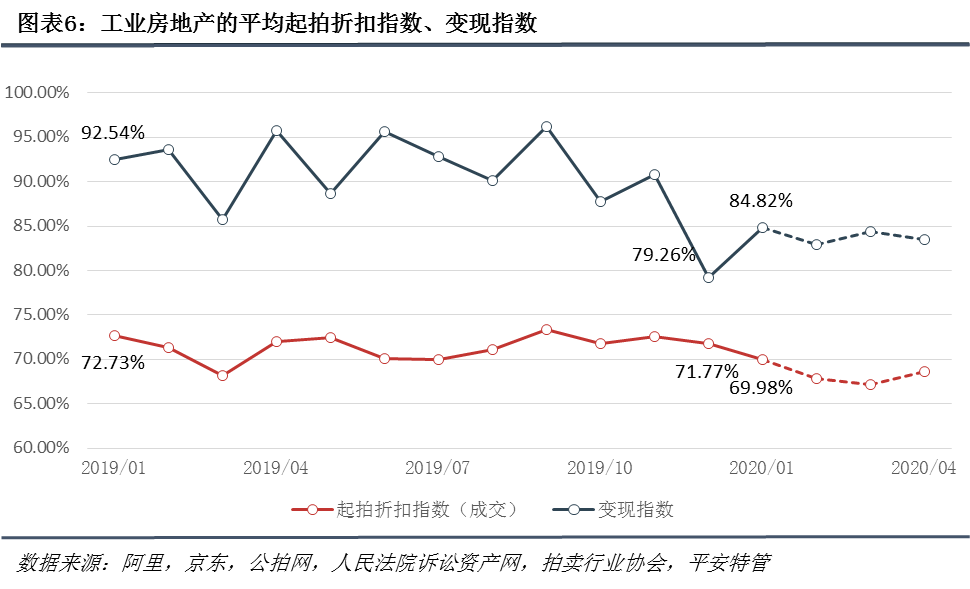

工業(yè)類房產:成交量、率均降,市場活躍度減弱,起拍折扣指數(shù)、變現(xiàn)指數(shù)波動較大。

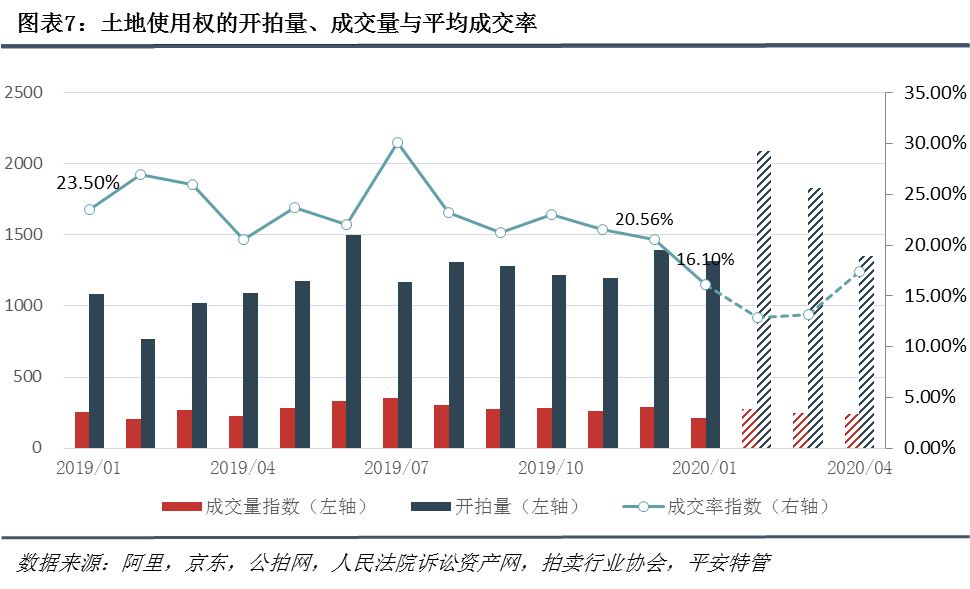

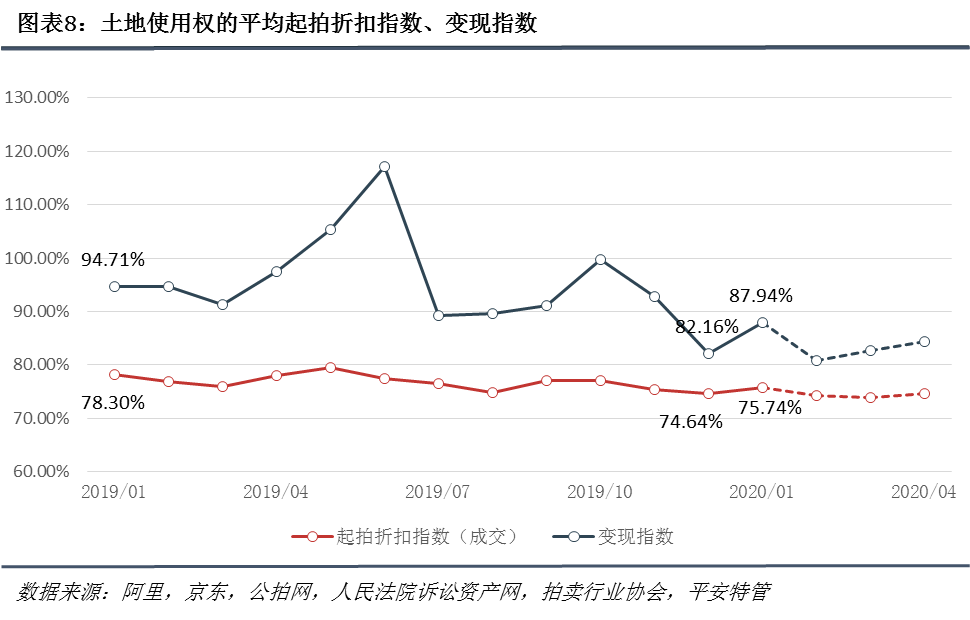

土地類資產:成交量、率雙降,起拍變現(xiàn)折扣指數(shù)微升,變現(xiàn)指數(shù)波動反彈。

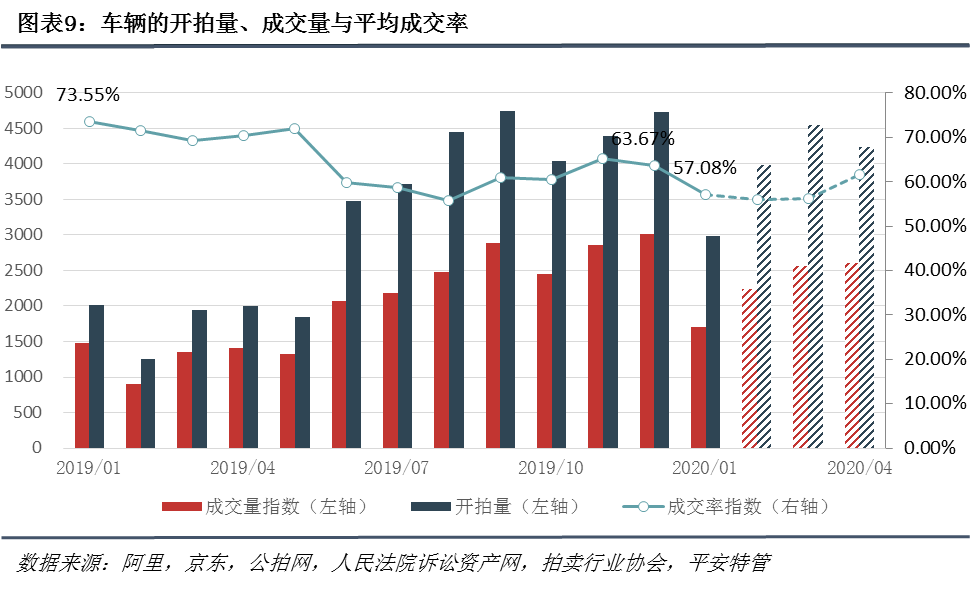

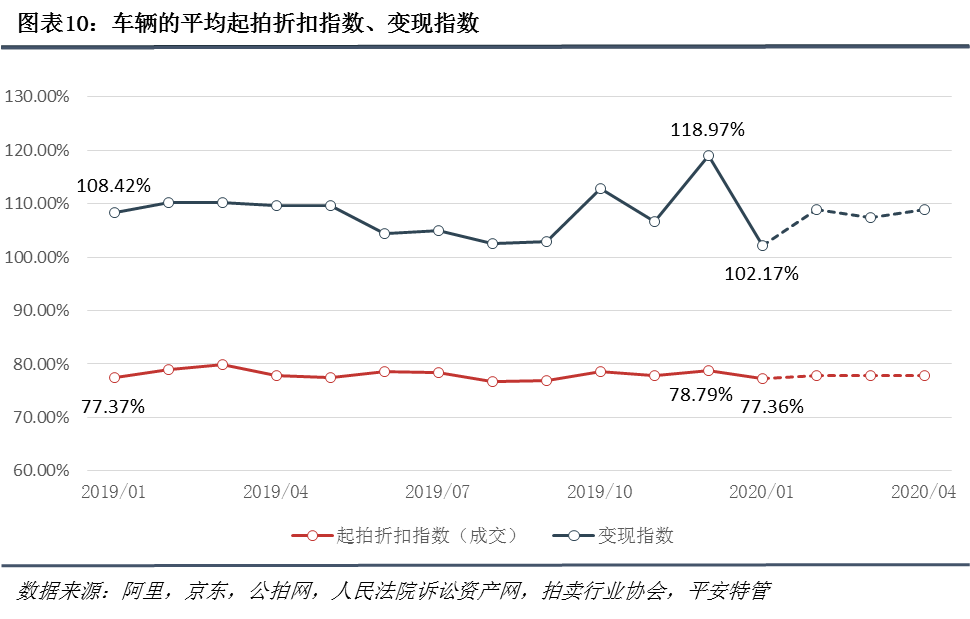

車輛:量、率大幅降低,起拍折扣指數(shù)微降,變現(xiàn)指數(shù)明顯降低,市場活躍度與資產變現(xiàn)能力惡化。

根據(jù)往年交易趨勢,春節(jié)所在月份的拍賣市場成交量普遍減少,2月之后會逐漸增加。但今年受到新冠疫情影響,2月之后的拍賣市場交易可能持續(xù)“低迷”,預測結果顯示未來一段時間內各類資產的成交量、率、價都有大幅下降的可能。特別是商業(yè)類房產,受到線下實體經濟的沖擊較大,建議若有機會應盡早促成交易。

交易指數(shù)類型與定義

成交量指數(shù):月度成交量,主要體現(xiàn)網絡拍賣市場的交易活躍程度。成交量越大,則反映拍賣市場越活躍。

成交率指數(shù):月度平均成交率,成交率=成交量/拍賣總量,主要體現(xiàn)網絡拍賣市場的成交占比情況。成交率越高,則表示拍賣市場的流動性越高。

起拍折扣指數(shù):月度平均起拍折扣率,分成交拍賣的起拍折扣率和流拍交易的起拍折扣率,起拍折扣率=起拍價/評估價,主要體現(xiàn)網絡拍賣市場的拍品起拍定價情況。起拍折扣率越高,則表示拍賣定價越樂觀;反之則保守。

變現(xiàn)指數(shù):月度平均變現(xiàn)系數(shù),變現(xiàn)系數(shù) = 成交價/評估價,主要體現(xiàn)網絡拍賣交易資產的成交價格趨勢。變現(xiàn)系數(shù)越高,則該資產的市場接受度越好。

全國總體交易情況(分資產類型)

(一) 商業(yè)類房產:成交量減,成交率增,起拍折扣指數(shù)明顯下降,變現(xiàn)系數(shù)小幅回升

整體趨勢分析:1月商業(yè)用房開拍量、成交量銳減,成交量環(huán)比下降27%,同比下降14%;成交率為13.45%,較去年12月份有所回升,但較去年同期23%的成交率,降幅較大;起拍折扣指數(shù)同比、環(huán)比均呈下降趨勢,目前降至68.86%,變現(xiàn)系數(shù)小幅回升至78.09%。

未來三個月趨勢預測:接下來三個月,根據(jù)往年趨勢,市場開拍量會逐漸增加,成交量也會相應增長。但由于受到新冠疫情的影響,各地普遍復工時間推遲、出行受限,大多數(shù)人都逐漸習慣網上購物的方式,線下實體經濟受到沖擊,未來商業(yè)房產的拍賣難度會進一步加大,成交率、起拍價、變現(xiàn)價都有進一步下行的可能。以下為未來三個月商業(yè)房產的指數(shù)預測參考區(qū)間:

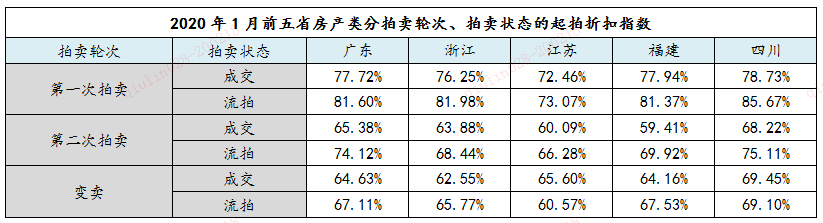

分拍賣輪次的交易指數(shù):

(二) 住宅類房產:成交量大幅減少,成交率微降,起拍折扣指數(shù)穩(wěn)定,變現(xiàn)指數(shù)上升

整體趨勢分析:1月住宅類房產成交量降幅較大,約7000筆,環(huán)比下降27%,同比下降28%;成交率為30.86%,環(huán)比小幅降低,較去年同期降低了近16%;起拍折扣指數(shù)為74.11%,較為穩(wěn)定;變現(xiàn)指數(shù)為85.86%,較12月增長約2.5%,基本與去年同期持平。雖然在市場整體成交難度增大、成交價格下行的趨勢下,住宅仍是變現(xiàn)能力最好的資產。

未來三個月趨勢預測:伴隨著復工時間推遲、現(xiàn)場看樣受限等不確定因素,住宅市場成交率未來可能持續(xù)走低。拍賣市場的住宅起拍價與變現(xiàn)價應該可能小幅波動,需待全面復工以及疫情穩(wěn)定后才有機會迎來成交復蘇。目前全國越來越多的城市開始下調二手房價格,不排除對于某些市場壓力較大的城市后續(xù)可能出臺相應降低契稅、加大公積金購房力度等政策,促進成交。以下為未來三個月住宅類房產的指數(shù)預測參考區(qū)間:

分拍賣輪次的交易指數(shù):

(三) 工業(yè)房地產:成交量、成交率雙降,起拍折扣指數(shù)微降,變現(xiàn)指數(shù)上升

整體趨勢分析:1月工業(yè)房地產成交量163筆,環(huán)比下降17%,同比下降40%;成交率波動較大,為26.5%,環(huán)比增長約6%;起拍折扣指數(shù)繼續(xù)下行,小幅降至69.98%;變現(xiàn)指數(shù)為84.82%,變現(xiàn)價格有所回升,但波動仍較大,較12月增長約5.5%。

未來三個月趨勢預測:工業(yè)房地產因體量大、非標性強等因素,拍賣量較商業(yè)類、住宅類房產少,價格波動相對較大。在疫情的影響下,中小生產企業(yè)經營受困,發(fā)展前景充滿不確定性,投資人的心態(tài)也會隨之變化,可能更多轉向觀望,視后續(xù)疫情發(fā)展與相關政策的出臺可能會有所轉機。預計未來一段時間工業(yè)房地產的成交率會進一步下跌,在4月份有望回升;起拍價、變現(xiàn)價預計將繼續(xù)下行。以下為未來三個月工業(yè)房地產的指數(shù)預測參考區(qū)間:

分拍賣輪次的交易指數(shù):

(四) 土地:成交量、率雙降,起拍折扣指數(shù)微升,變現(xiàn)指數(shù)明顯回升

整體趨勢分析:1月土地成交量212筆,環(huán)比下降26%,同比下降17%;成交率繼續(xù)下行,為16.1%,較12月降低4.4%;起拍折扣指數(shù)小幅回升,增至75.74%;變現(xiàn)指數(shù)為87.94%,變現(xiàn)價格顯著回升,較12月增長近7%。

未來三個月趨勢預測:在經濟及房產下行壓力加大的背景下,房地產的需求端得不到釋放,行業(yè)資金壓力將為房地產開發(fā)與投資者帶來資金鏈斷裂的風險,對土地投資的需求也會進一步減弱,土地交易同樣面臨成交率、起拍價、變現(xiàn)價下行的趨勢。以下為未來三個月土地的指數(shù)預測參考區(qū)間:

分拍賣輪次的交易指數(shù):

(五) 車輛:成交量、率大幅降低,起拍折扣指數(shù)微降,變現(xiàn)指數(shù)顯著降低

整體趨勢分析:1月車輛成交量1702筆,環(huán)比下降43%,同比增長15%;成交率大幅降低,為57.08%,較12月降低近7%;起拍折扣指數(shù)小幅降低,降至至77.36%,基本與2019年同期持平;變現(xiàn)指數(shù)為102.17%,顯著降低,近四個月來車輛的變現(xiàn)指數(shù)波動較大,總體趨勢呈現(xiàn)下行的態(tài)勢。

未來三個月趨勢預測:車輛因流動性強,且總價較低,受疫情影響可能較小。此外,在疫情期間,部分地區(qū)公共交通停運,大多數(shù)人減少了公共交通工具外出,主要以私家車為主,也可能產生部分對車輛購買的需求,還可能帶動更多車輛的成交。受到大環(huán)境的影響,車輛的成交率可能呈下行趨勢,起拍價和變現(xiàn)價小幅波動,相對穩(wěn)定。以下為未來三個月車輛的指數(shù)預測參考區(qū)間:

分拍賣輪次的交易指數(shù):

主要省份房產類資產拍賣指數(shù)(分地區(qū))

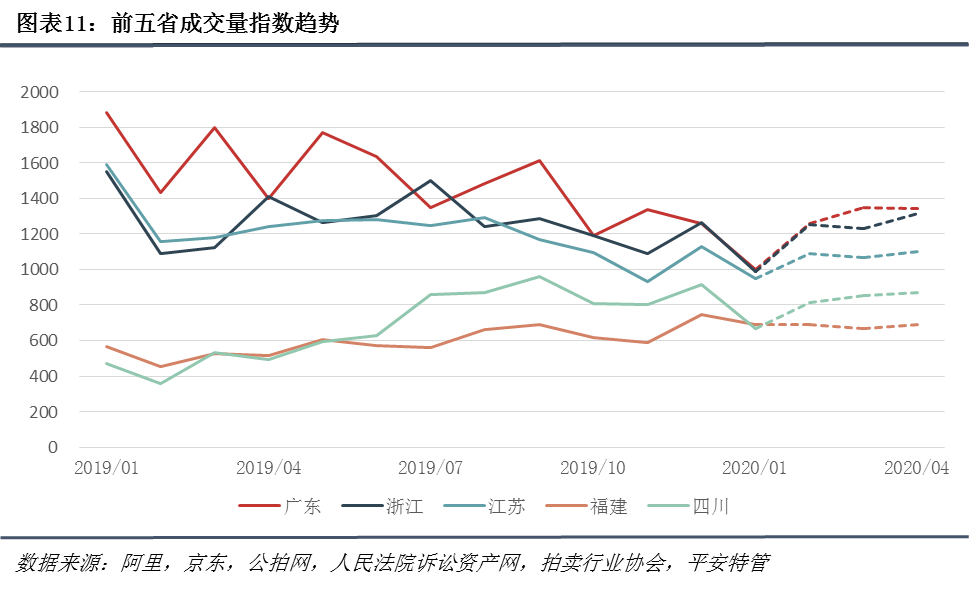

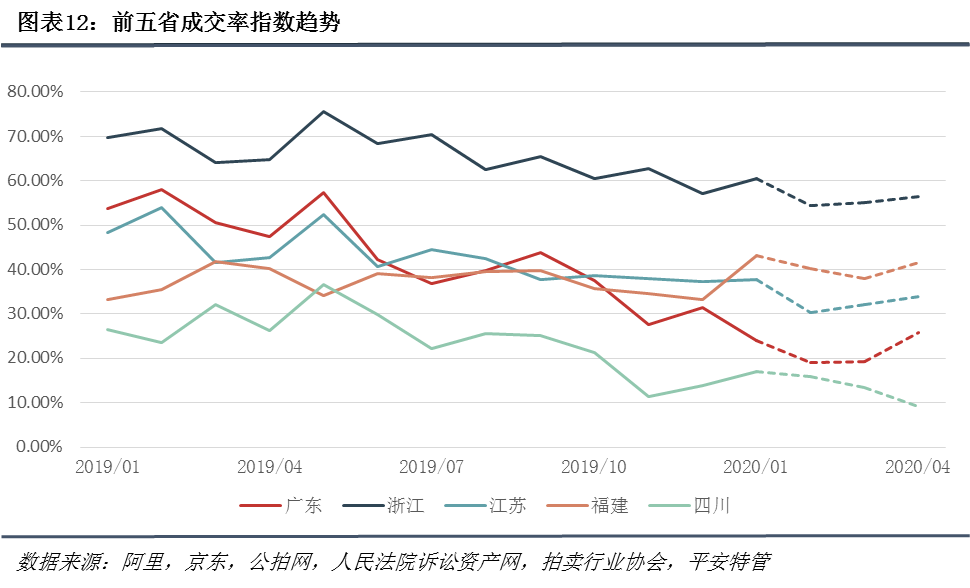

本部分展示2020年1月成交量排名前五省份的房產類成交量指數(shù)、成交率指數(shù)、起拍折扣指數(shù)與變現(xiàn)指數(shù)。2020年1月成交量前五省為(從大到小):廣東、浙江、江蘇、福建、四川。

(一) 成交量指數(shù):前五省均顯著下降

整體趨勢分析:1月正值春節(jié)假期,有效工作日減少,根據(jù)往年成交量趨勢,春節(jié)所屬月份的掛牌資產數(shù)量顯著減少,因此各省份的成交量都出現(xiàn)了較大幅度的減少,其中降幅較大的為四川省。

未來三個月趨勢預測:根據(jù)往年趨勢,春節(jié)后各省成交量會有所回升,其中廣東省的波動較大。以下為未來三個月前五省的成交量預測參考區(qū)間:

分拍賣輪次的五省成交量指數(shù):

(二) 成交率指數(shù):廣東下降,江蘇穩(wěn)定,其余三省增長

整體趨勢分析:廣東省的成交率波動下行,江蘇省保持穩(wěn)定,其余三省成交率均不同程度增長。特別是福建省,成交率43%,環(huán)比增長幅度最大,較12月增長近10%。雖然1月份不同省份呈現(xiàn)波動性的增長,從整體趨勢上看,各省成交率均呈現(xiàn)下行趨勢,特別是浙江省、廣東省、四川省,下行趨勢顯著。

未來三個月趨勢預測:受到疫情影響,五省成交率預計均呈下行趨勢,其中廣東省、浙江省市場環(huán)境較好,可能復蘇的速度較快。以下為未來三個月前五省的成交率預測參考區(qū)間:

分拍賣輪次的五省成交率指數(shù):

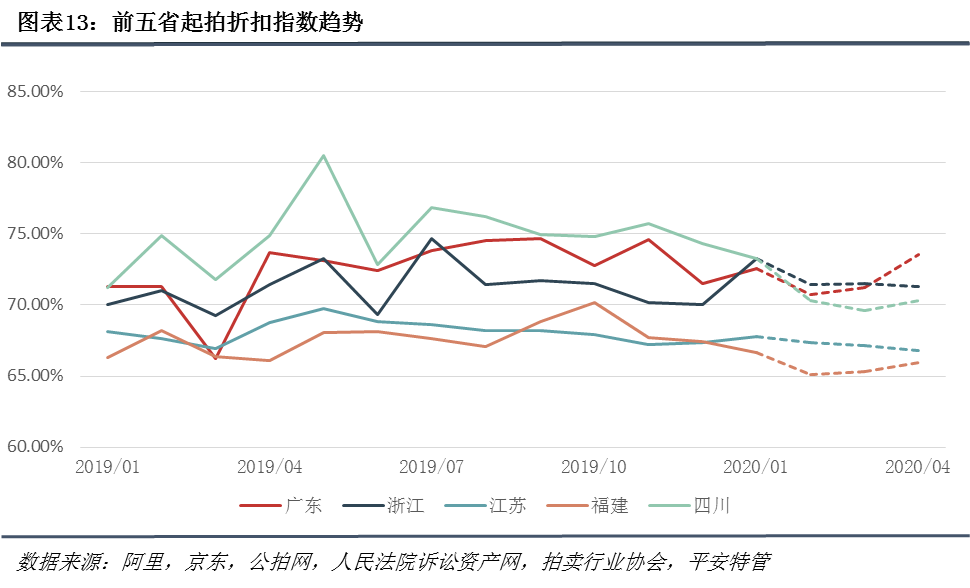

(三) 起拍折扣指數(shù):浙江省增長明顯,各省趨于去年同期

整體趨勢分析:1月起拍折扣指數(shù)波動較大的為浙江省,增長3%。廣東、江蘇小幅增長,四川與福建小幅降低。從整體上看,各省份的起拍折扣指數(shù)基本接近19年同期的起拍折扣指數(shù),起拍折扣指數(shù)的變化相較于其他指數(shù)穩(wěn)定。

未來三個月趨勢預測:受到疫情影響,為促成交易,五省的起拍折扣指數(shù)預計可能會進一步走低。以下為未來三個月前五省的起拍折扣指數(shù)預測參考區(qū)間:

分拍賣輪次的五省起拍折扣指數(shù):

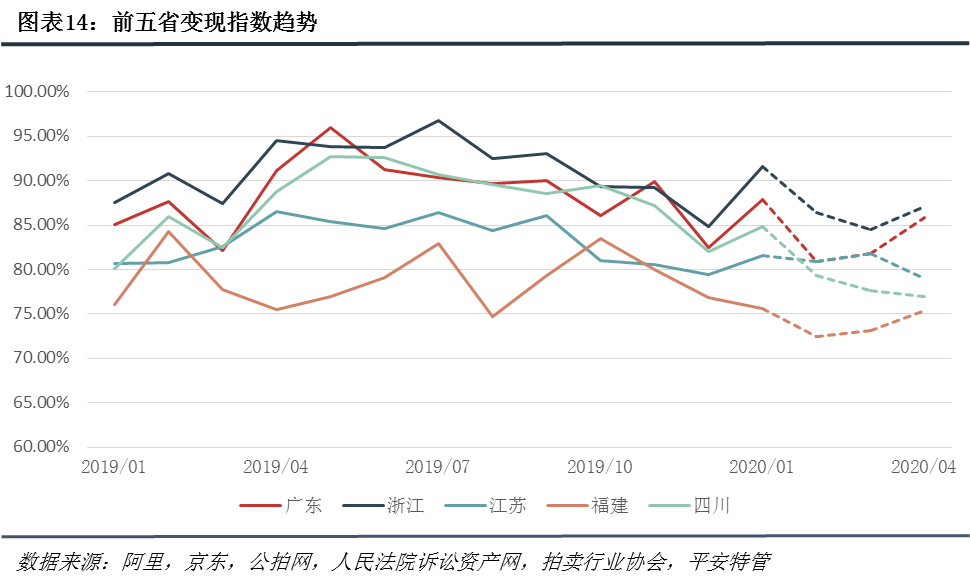

(四) 變現(xiàn)指數(shù):福建降低,其他四省顯著增長

整體趨勢分析:除福建省外,其他四省1月份的變現(xiàn)指數(shù)均出現(xiàn)了不同程度的回升。從前文可知,1月份各省成交量明顯減少,結合變現(xiàn)系數(shù)增長的現(xiàn)象,反映1月份成交的資產“質優(yōu)”且經過充分推介的較多,在市場活躍度降低的情況下,仍能以較高的價格成交。

未來三個月趨勢預測:受到疫情影響,五省的變現(xiàn)系數(shù)預測呈現(xiàn)下行趨勢,廣東、浙江、福建沿海地區(qū)因經濟基礎較好,預計復蘇較快,四川可能出現(xiàn)持續(xù)下行趨勢。以下為未來三個月前五省的變現(xiàn)指數(shù)預測參考區(qū)間:

分拍賣輪次的五省變現(xiàn)指數(shù):

數(shù)據(jù)說明:本報告編制的數(shù)據(jù)來源包括阿里、京東、公拍網、人民法院訴訟資產網、拍賣行業(yè)協(xié)會五大網絡司法拍賣平臺,以月為單位對網絡拍賣市場的交易情況進行統(tǒng)計、分析與預測,為客觀市場數(shù)據(jù)描述,僅供參考。

當前位置:

當前位置: